Khái niệm này được phổ biến bởi Robert Kiyosaki trong cuốn sách “Rich Dad Poor Dad”, phân biệt rõ giữa những gì thực sự làm tăng tài sản ròng của bạn và những gì chỉ tạo ra cảm giác giàu có tạm thời. Trong bài viết này, AW8 sẽ tìm hiểu về bản chất của tiêu sản, phân loại các dạng tiêu sản phổ biến, so sánh giữa tiêu sản và tài sản, cũng như các chiến lược quản lý tài chính hiệu quả để tránh bẫy tiêu sản – những kiến thức thiết yếu giúp bạn đưa ra quyết định tài chính thông minh trong hành trình xây dựng sự giàu có bền vững.

Tiêu sản – khác biệt với tài sản – không chỉ mất giá trị mà còn tiếp tục tiêu tốn tiền của bạn sau khi mua. Đặc điểm cốt lõi của tiêu sản là chúng không tạo ra dòng tiền dương, thay vào đó tạo ra dòng tiền âm bằng cách đòi hỏi chi phí bảo trì, vận hành hoặc khấu hao giá trị theo thời gian. Khi hiểu đúng về bản chất của tiêu sản, người tiêu dùng có thể đưa ra quyết định tài chính sáng suốt hơn, tránh những khoản chi tiêu không cần thiết làm cản trở quá trình tích lũy tài sản thực sự.

Tâm lý tiêu dùng hiện đại – bị ảnh hưởng bởi marketing và áp lực xã hội – thường khiến người ta nhầm lẫn giữa tiêu sản và tài sản. Nhiều người mua những món đồ đắt tiền như xe hơi sang trọng, đồ điện tử cao cấp hoặc quần áo thời trang với niềm tin rằng đây là những “tài sản” thể hiện địa vị, nhưng từ góc độ tài chính, chúng thực sự là tiêu sản làm suy giảm sức mạnh tài chính của họ. Nhận thức đúng về tiêu sản đòi hỏi sự thay đổi trong tư duy tiêu dùng, từ việc đánh giá giá trị dựa trên cảm xúc sang đánh giá dựa trên hiệu quả tài chính thực tế.

Xem thêm:

Cung Là Gì Trong Kinh Tế Học Và Thị Trường Tiền Tệ

VVS Là Gì Trong Thị Trường Tiền Tệ Và Tiền Điện Tử

Tiêu sản hữu hình – những tài sản vật chất mất giá theo thời gian – chiếm phần lớn trong danh mục tiêu sản của hầu hết mọi người. Xe cộ là ví dụ điển hình nhất của tiêu sản hữu hình, với mức khấu hao trung bình 15-25% trong năm đầu tiên và tiếp tục giảm giá trị trong những năm tiếp theo, đồng thời đòi hỏi chi phí bảo dưỡng, bảo hiểm và nhiên liệu liên tục. Ngoài ra, đồ điện tử, thiết bị công nghệ, quần áo thời trang và đồ nội thất cũng là những tiêu sản hữu hình phổ biến mà nhiều người tiêu dùng thường xuyên đầu tư vào.

| Loại Tiêu Sản | Tốc Độ Mất Giá | Chi Phí Liên Quan | Ví Dụ Điển Hình |

| Xe cộ | 15-25%/năm đầu | Bảo dưỡng, bảo hiểm, nhiên liệu | Ô tô, xe máy |

| Đồ điện tử | 30-50%/năm | Sửa chữa, nâng cấp | Điện thoại, máy tính |

| Quần áo | 50-80% sau khi mua | Giặt là, bảo quản | Thời trang cao cấp |

| Đồ nội thất | 20-40%/năm | Vệ sinh, sửa chữa | Sofa, bàn ghế |

Tiêu sản vô hình – những khoản chi tiêu không tạo ra tài sản hữu hình – cũng chiếm một phần đáng kể trong ngân sách của nhiều người. Các khoản vay tiêu dùng với lãi suất cao, đặc biệt là nợ thẻ tín dụng, là một dạng tiêu sản vô hình nguy hiểm khi chúng không chỉ không tạo ra giá trị mà còn làm tăng gánh nặng tài chính thông qua lãi suất cộng dồn. Các dịch vụ cao cấp, kỳ nghỉ đắt tiền, và những chi tiêu xa xỉ khác cũng thuộc nhóm tiêu sản vô hình này.

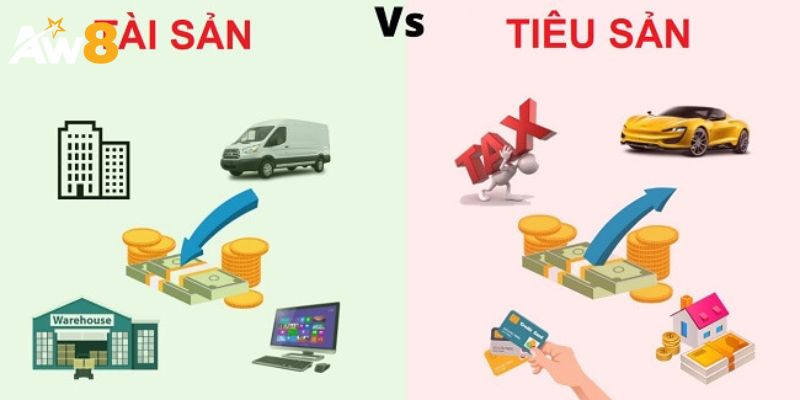

Tài sản – đối lập với tiêu sản – tạo ra dòng tiền dương và có khả năng tăng giá trị theo thời gian. Bất động sản cho thuê, cổ phiếu trả cổ tức, trái phiếu, và các khoản đầu tư sinh lời khác là những ví dụ điển hình về tài sản thực sự, khi chúng không chỉ duy trì giá trị mà còn tạo ra thu nhập thụ động cho chủ sở hữu. Sự khác biệt căn bản giữa tài sản và tiêu sản nằm ở dòng tiền: tài sản đưa tiền vào túi bạn, trong khi tiêu sản lấy tiền ra khỏi túi bạn.

| Tiêu Chí | Tài Sản | Tiêu Sản |

| Dòng tiền | Tạo ra dòng tiền dương | Tạo ra dòng tiền âm |

| Giá trị theo thời gian | Có khả năng tăng giá | Thường giảm giá |

| Thu nhập | Tạo ra thu nhập thụ động | Tạo thêm chi phí |

| Ví dụ | Bất động sản cho thuê, cổ phiếu trả cổ tức | Xe hơi, đồ điện tử, quần áo thời trang |

| Tác động tài chính | Tăng tài sản ròng | Giảm tài sản ròng |

Nhận thức đúng – về sự khác biệt giữa tài sản và tiêu sản – là bước đầu tiên trong việc xây dựng chiến lược tài chính hiệu quả. Nhiều người tiêu dùng thường nhầm lẫn giữa sở hữu và tích lũy tài sản, khi họ mua những món đồ đắt tiền và coi đó là “đầu tư”, trong khi thực tế đây là những khoản chi tiêu làm giảm khả năng tích lũy tài sản thực sự. Việc phân biệt rõ ràng giữa hai khái niệm này giúp người tiêu dùng đưa ra quyết định tài chính sáng suốt hơn, tập trung vào việc tích lũy những tài sản có khả năng tạo ra thu nhập và tăng trưởng dài hạn.

Cân nhắc chi phí sở hữu toàn phần – không chỉ giá mua ban đầu – là nguyên tắc quan trọng khi đánh giá một khoản chi tiêu. Khi mua một món đồ, đặc biệt là những món đắt tiền như xe hơi hay thiết bị điện tử, người tiêu dùng thông minh sẽ tính toán tổng chi phí sở hữu bao gồm khấu hao, bảo dưỡng, bảo hiểm và các chi phí vận hành khác trong suốt vòng đời sản phẩm. Phương pháp này giúp đánh giá chính xác hơn tác động tài chính của việc mua sắm và tránh những quyết định dựa chỉ trên cảm xúc hoặc giá ban đầu.

Biến tiêu sản thành tài sản – một chiến lược tài chính thông minh – có thể thực hiện trong một số trường hợp cụ thể. Một số tiêu sản có thể được chuyển đổi thành tài sản sinh lời nếu được sử dụng đúng cách, ví dụ như sử dụng xe hơi để tham gia dịch vụ đi chung hoặc cho thuê, biến nhà ở thành nơi cho thuê một phần, hoặc sử dụng thiết bị điện tử để tạo ra nội dung và thu nhập. Chiến lược này đòi hỏi tư duy sáng tạo và chủ động trong việc tối ưu hóa giá trị từ những tài sản đã sở hữu.

Nhận thức đúng về tiêu sản – những tài sản mất giá và tạo ra chi phí liên tục – là nền tảng cho sự thành công tài chính dài hạn. Việc phân biệt rõ ràng giữa tiêu sản và tài sản giúp người tiêu dùng đưa ra quyết định tài chính sáng suốt hơn, tập trung vào việc tích lũy những tài sản có khả năng tạo ra thu nhập và tăng trưởng dài hạn. Không phải tất cả tiêu sản đều xấu, nhưng việc hiểu rõ tác động tài chính của chúng và cân nhắc kỹ lưỡng trước khi chi tiêu là điều cần thiết.